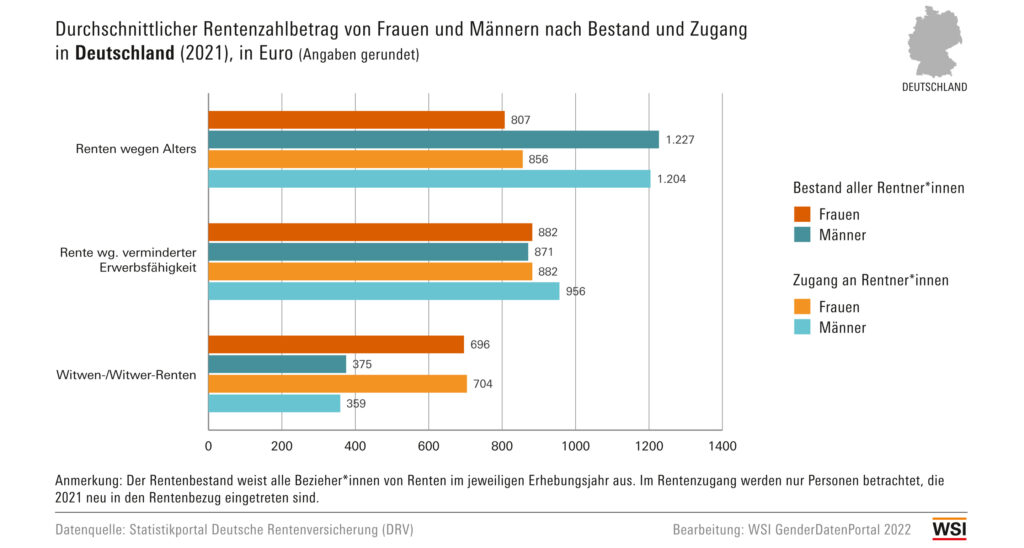

Die Rentenlücke bei Frauen ist ein großes Problem, das viele Frauen betrifft. Diese Lücke bezieht sich darauf, wie viel Geld Frauen im Vergleich zu Männern im Alter von 65 Jahren erhalten. Frauen in Altersrente erhalten im Durchschnitt nur 807 Euro, was nur etwa zwei Drittel der durchschnittlichen Rente für Männer (1.227 Euro) entspricht.

Diese Rentenlücke entsteht aus verschiedenen Gründen. Zum einen ist es so, dass viele Frauen in Teilzeit arbeiten und so weniger Einkommenserträge generieren als ihre männlichen Kollegen. Auch können längere Unterbrechung der Erwerbstätigkeit aufgrund von Mutterschaft oder Pflegeaufgaben der Eltern bzw. verbliebenen Elternteile zur Rentenlücke bei Frauen führen.

Um die finanziell schwierige Situation im Alter zu vermeiden, können Frauen verschiedene Maßnahmen ergreifen, um ihre Altersvorsorge zu optimieren und die Rentenlücke zwischen Männern und Frauen zu schließen.

Die Rentenlücke von Frauen ist ein weit verbreitetes Problem. Sie ist nicht nur eine Frage des Unternehmergeistes oder Meritokratie, sondern auch ein gesellschaftliches Phänomen. In diesem Blog werden erkläre ich, woher die Rentenlücke kommt und welche Schritte du unternehmen kannst, um sie zu vermeiden. Lass uns beginnen!

Was ist die Rentenlücke bei Frauen?

Die Rentenlücke bei Frauen ist ein wachsendes Problem, das die finanzielle Sicherheit von Frauen im Alter gefährdet. Es ist eine Differenz zwischen dem durchschnittlichen Rentenniveau von Männern und Frauen. Diese Lücke hat verschiedene Ursachen, die sich auf den Arbeitsmarkt auswirken.

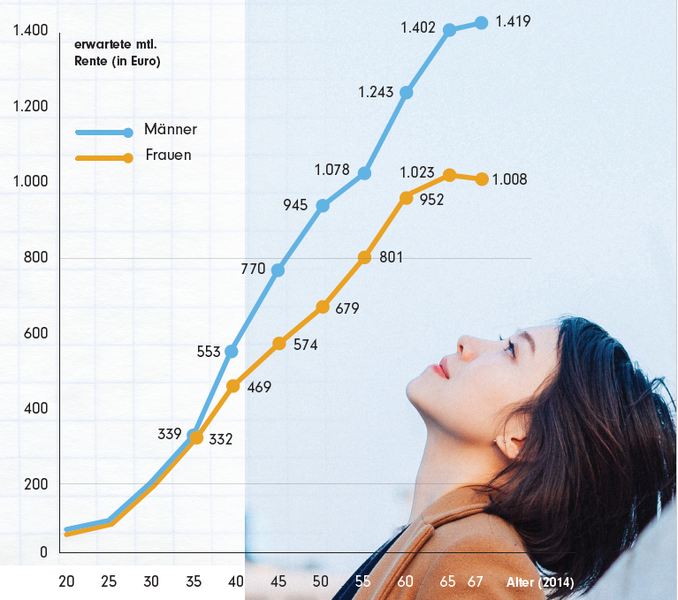

Bis zum Jahr 2025 wird die Zahl der Rentner in Deutschland voraussichtlich um rund sieben Millionen Menschen steigen. Die Rentenlücke bezeichnet dabei den ungedeckten Teil des Rentenbedarfs, der nicht durch die gesetzliche Rente gedeckt wird. Dieser Betrag muss durch andere Einkommensquellen, wie zum Beispiel private Rentenversicherungen oder Ersparnisse, aufgebracht werden.

Ursachen der Rentenlücke

Eine der Hauptursachen für die Rentenlücke ist der Unterschied zwischen den Einkommen von Männern und Frauen auf dem Arbeitsmarkt. Laut einer Studie der Universität Mannheim erhalten Frauen im Vergleich zu Männern in Deutschland 26 % weniger Einkommen für dieselbe Tätigkeit.

Quelle: Universität Mannheim (2019)

Dieser Unterschied entsteht aus vielen Faktoren, wie etwa dem Unterschied in der Erfahrung, Qualifikation und Kompetenz zwischen Männern und Frauen. Dieses Ungleichgewicht schafft eine Unebenheit bei den Einkommensmöglichkeiten und verringert daher das Rentenniveau von Frauen. Eine weitere Ursache der Rentenlücke bei Frauen ist die sogenannte “Berufsunterbrechungsquote”. Dies ist der Anteil der Frauen, die beruflich pausieren, um sich um die Familie oder Angehörige zu kümmern.

In Deutschland liegt diese Quote bei rund 50 Prozent, während sie bei Männern nur bei rund 10 Prozent liegt. Dies führt dazu, dass Frauen im Laufe ihres Erwerbslebens deutlich weniger Geld verdienen als Männer und daher auch weniger für die Altersvorsorge ansparen können. Um die Rentenlücke bei Frauen zu schließen, gibt es verschiedene Möglichkeiten. Zum einen können Frauen bereits während des Erwerbslebens mehr Geld in private Altersvorsorgeprodukte investieren. Zum anderen können Unternehmen gezielt Maßnahmen ergreifen, um die Lohn- und Karriereunterschiede zwischen Männern und Frauen zu verringern.

Dazu kommt noch die Tatsache, dass viele ältere Menschen in Deutschland nur teilweise oder gar nicht in den Arbeitsmarkt integriert sind, was ebenfalls zum Rentengefälle beitragen kann. Da vor allem ältere Frauen häufig schwer am Arbeitsmarkt integriert sind, erhalten sie oft nur geringe Rentenzahlungen im Vergleich zu ihren männlichen Kolleginnen und Kollegen.

Die Auswirkung der Rentenlücke auf Frauen

Die Rentenlücke bei Frauen hat weitreichende Auswirkungen auf den Lebensstandard und die finanzielle Sicherheit älterer Frauen. Da viele Frauen während ihres Lebens weniger verdienen als Männer, haben sie weniger Zeit, um für ihr Alter vorzusorgen. Dies bedeutet, dass sie im Alter häufig auf eine geringere Rente angewiesen sind als Männer. Die Folge ist, dass Frauen im Alter eher armutsgefährdet sind und nicht in der Lage sind, die Kosten zu decken, die mit dem Altern verbunden sind. Der Gender-Pay-Gap trägt auch zur Rentenlücke bei. Wenn Frauen während ihres Berufslebens weniger Geld verdienen als Männer, ist es unmöglich für sie, dieselbe gesetzliche Rente zu erhalten wie Männer. Daher haben viele Frauen im Alter nur geringe Ersparnisse und können nicht mehr auf Gleichstellung von Rente und Einkommensniveau hoffen.

Gesundheitliche Folgen der Rentenlücke

Die gesundheitlichen Folgen der Rentenlücke sind eng mit den sozialen Folgen verbunden. Soziale Isolation und Armut können dazu führen, dass Frauen im Alter an Depressionen oder anderen mentalen Gesundheitsproblemen leiden. Weiterhin kann die Rentenlücke bei Frauen auch starke psychische Auswirkungen haben. Viele ältere Frauen entwickeln Angstsymptome, da sie nicht wissen, wie sie im Alter über die Runde kommen sollten. Zudem steigt das Risiko von Depression und psychischen Problemen bei älteren Menschen mit geringem Einkommensniveau an. Dies kann schwerwiegende Folgen für das allgemeine Wohlbefinden eines Menschen haben und beeinträchtigt ihre Fähigkeit, ein erfülltes Leben zu führen. Studien haben außerdem gezeigt, dass Armut die Gesundheit von Menschen negativ beeinflussen kann, da sie zu einem höheren Risiko für Herz-Kreislauf-Erkrankungen, Diabetes und Depressionen führt.

Soziale Folgen der Rentenlücke

Eine niedrigere Rente bedeutet für viele Frauen, dass sie im Alter einen deutlich geringeren Lebensstandard haben werden. Viele Frauen müssen im Alter aufgrund der Rentenlücke mit weniger Geld auskommen. Die Rentenlücke hat aber auch Auswirkungen auf die soziale Integration von Frauen im Alter. Viele Frauen, die im Ruhestand eine geringere Rente bekommen, ziehen sich aus dem sozialen Leben zurück, weil sie sich die Teilnahme an gesellschaftlichen Aktivitäten einfach nicht mehr leisten können. Dies kann dazu führen, dass Frauen im Alter einsamer werden und an sozialer Isolation leiden.

Wie können Frauen die Rentenlücke vermeiden?

Berufsplanung von Anfang an mit gutem Gehalt

Frauen können die Rentenlücke schon in jungen Jahren verhindern, indem sie ein gutes Gehalt erzielen. Dies bedeutet, dass sie bei der Berufswahl eine Branche wählen sollten, in der sie angemessen bezahlt werden. Viele Berufe haben mehr Männer als Frauen, aber es gibt auch viele weibliche Berufe mit hohen Gehältern. Es lohnt sich daher für Frauen, über eine Karriere in einer solchen Branche nachzudenken.

Gehaltsverhandlung üben, Erfolge kommunizieren

Ebenso ist es auch wichtig, dass Frauen im Laufe ihrer Karriere weiterhin aktiv nach Gehaltsverhandlung betreiben. Durch diese Verhandlungstaktiken können sie ein angemessenes Gehalt erhalten und somit langfristige finanzielle Sicherheit erreichen.

Weiterbildung aktiv nutzen und anwenden

Eine weitere Möglichkeit, die Rentenlücke zu vermeiden, ist es, berufliche Fort- und Weiterbildungen zu absolvieren. Durch eine bessere Qualifikation können Frauen oft in bessere und angemessener bezahlte Positionen aufrücken. Damit steigt auch die Rentenzahlung im Alter.

Verändern von Lebensstil und Einstellung zur Finanzplanung

Ein weiterer Weg, um die Rentenlücke zu schließen, besteht darin, frühzeitig in die Altersvorsorge zu investieren. Auch hier sollten Frauen möglichst früh beginnen und ihr Geld in verschiedene Arten von Anlagen wie Aktien oder Immobilien zu investieren. So können sie das Risiko minimieren und gleichzeitig ihr Vermögen aufbauen.

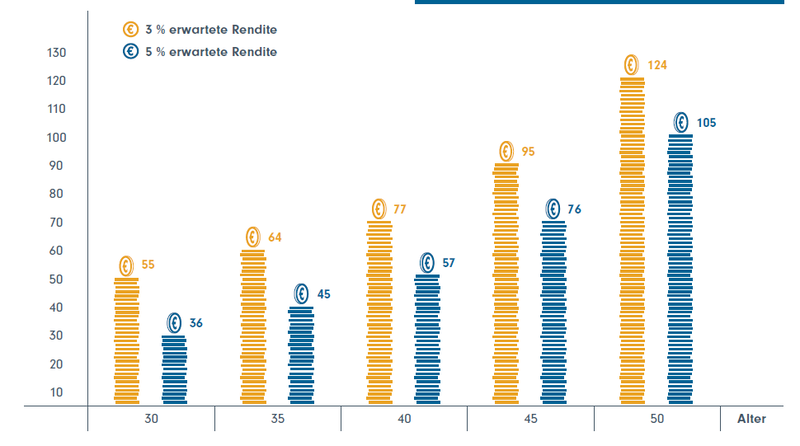

Eine 40-jährige Frau müsste 2,3 Prozent ihres Bruttojahreseinkommens zusätzlich sparen, um die Lücke zu schließen:

Quelle: Universität Mannheim (2019)

Viele Menschen beschäftigen sich mit dem Thema Finanzplanung und versuchen, ihren Lebensstil an die Erfordernisse ihrer finanziellen Situation anzupassen. Doch oft fehlt es an der Motivation, um die notwendigen Veränderungen vorzunehmen und den Wohlstand zu erreichen, den man sich wünscht. Wenn du auch so ein Mensch bist, der sich fragt, warum er nicht mehr tut, um sein finanzielles Ziel zu erreichen, dann solltest du über die Gründe nachdenken, die dich davon abhalten könnten, dein Bestes zu geben. Menschen neigen dazu, sich selbst zu belügen und vor allem auf die negativen Aspekte des Lebens zu fixieren. Sie nehmen also an, dass sie keinen Erfolg haben werden und verlieren sofort jegliche Motivation. Doch genau hier liegt auch der Schlüssel zum Erfolg: Wenn du weißt, was dich davon abhält, dein Bestes zu geben und was dich glücklich macht, kannst du deinen Lebensstil anpassen und dich dadurch besser für die Ziele motivieren, die du dir setzt.

Ich habe schon oft gehört, dass man ‘kauf dich glücklich’ sein soll. Aber wir sollten uns bewusst machen, dass die Dinge, die uns momentan glücklich machen, oft keine nachhaltigen Quellen des Glücks sind. Wenn wir unseren Lebensstil und unsere Einstellung zur Finanzplanung verändern wollen, gilt es, uns auf Wohlstand anstatt Konsum zu konzentrieren. Wohlstand bedeutet mehr als nur ein gesichertes Einkommen oder ein stetiger Zustrom von Geld in unserem Bankkonto. Es bedeutet, dass wir in der Lage sind, unsere finanziellen Ziele zu erreichen und das Leben zu leben, von dem wir träumen.

Diese Zahl setzt sich jeder selbst

Es bedeutet auch, dass wir in der Lage sind, finanzielle Entscheidungen zu treffen und unser Vermögen vor Unsicherheit und Naturkatastrophen zu schützen. Letzteres gilt insbesondere für Immobilien. Um Wohlstand aufzubauen, bedarf es einer Reihe von Entscheidungen und Maßnahmen.

Erstens soll klar sein, wieviel Einkommen monatlich herein kommt und was du damit tun kannst.

Zweitens ist es wichtig, deine finanziellen Ziele festzulegen und einen Plan aufzustellen, um diese Ziele zu erreichen.

Drittens solltest du dein Vermögen diversifizieren und sicherstellen, dass du über ausreichende Risiko-Schutzmechanismen verfügst.

Viertens ist es ratsam, langfristiges Sparen in Betracht zu ziehen und regelmäßig Investitionen vorzunehmen.

Letztlich kann eine Änderung des Lebensstils und der Einstellung zur Finanzplanung dazu beitragen, den Weg zum Wohlstand zu beschreiten: Meide unnötige Ausgaben und lege stattdessen mehr Wert auf Sparen und Investition; behalte dein Vermögen im Auge; setzen dir realistische Ziele; stelle sicher, dass du alle notwendigen Schritte unternimmst; probiere neue Dinge aus; lernen von anderen Menschen, die schon da sind, wo du hin willst; holen dir Rat ein; bleibe motiviert!

Es kann herausfordernd sein, sich an diese Schritte zu halten – insbesondere am Anfang – aber es lohnt sich! Mit der richtigen Planung und Hingabe kann jeder die Vorteile von Wohlstand genießen!

Erhöhung des Sparverhaltens durch Investition in langfristige Anlagestrategien

Aktien, Sparpläne und Ausgaben reduzieren und Einkommensquellen steigern sind die perfekten Instrumente, um langfristig Vermögen aufzubauen. Durch die Investition in diese Anlagen können Sie Ihr Sparverhalten erhöhen und so Ihr Vermögen steigern.

Aktien sind eine ideale Anlage, um langfristig Vermögen aufzubauen. Durch die Investition in Aktien kannst du dein Sparverhalten erhöhen und so mit hoher Wahrscheinlichkeit dein Vermögen steigern. Aktien bieten viele Vorteile, wie zum Beispiel die Möglichkeit der Dividendenausschüttung, der Kursgewinne und der Wertzuwächse.

Sparpläne sind ebenfalls eine gute Möglichkeit, langfristig Vermögen aufzubauen. Durch die Investition in Sparpläne kannst du dein Sparverhalten erhöhen und so dein Vermögen steigern. Sparpläne bieten viele Vorteile, wie zum Beispiel die Möglichkeit der Dividendenausschüttung, der Kursgewinne und der Wertzuwächse.

Ein Haushaltsbudget erstellen ist eine gute Möglichkeit, um zu sehen, wo man sein Geld ausgibt und wie viel man ausgibt. Wenn man sein Budget erstellt, sollte man alle Kategorien einbeziehen, in denen man Geld ausgibt. Dazu gehören:

Miete/Hypothek

Kleidung

Unterhaltung

Versicherungen

Steuern

Transport- bzw. Mobilitätskosten

Nachdem du alle Kategorien aufgelistet hat, berechne den Durchschnitt der monatlichen Kosten in jeder Kategorie. Dazu notierst du deine Ausgaben der letzten 3 Monate genau. Sobald du den Durchschnitt kennst, reduzierst du die Ausgaben um 3-10 % in den entsprechenden Kategorien. Zum Beispiel kannst du bei den Unterhaltungskosten Geld sparen, indem du weniger Zeit im Kino oder in Restaurants verbringt und mehr umsonst und draußen unternimmst durch gemeinsame Spaziergänge und Kochen mit Freunden.

Es gibt viele Möglichkeiten, um Geld zu sparen und es ist wertvoll, dass du realistisch dir gegenüber bleibst. Wenn du überstürzt in allen Bereichen des Lebens sparst, wird es schwierig sein, das Budget einzuhalten und es kann sich auch anfühlen wie ein einziges Frust-Erlebnis. Konzentriere dich daher auf einige wenige Kategorien, um es wirklich umzusetzen und in diesen Bereichen möglichst viel zu sparen. Sobald du erste Erfolge erzielst, kannst du andere Bereiche angehen und hier weitere Einsparungen zu erzielen. Mehr dazu findest Du ebenfalls in meinem Buch.

Fazit: Empfehlung für mehr finanzielle Unabhängigkeit im Ruhestand

Der beste Weg, um die Rentenlücke zu schließen oder gar nicht erst in ein Gender Pay Gap zu geraten, ist es, selbst in die Börse zu investieren. Durch die richtigen Investitionen kannst du ein Vermögen aufbauen, das dir ein sorgenfreies Leben im Ruhestand ermöglicht. Zusätzlich solltest du dir darüber im Klaren sein, dass der Staat nicht genug für dich tun wird (auch wenn er sein Bestes gibt, es ist ohne Reform der gesetzlichen Rente utopisch). Deshalb ist es unverzichtbar auch selbst vorzusorgen. Ein Mann ist keine Altersvorsorge und der Staat kann nicht alles für dich tun. Also mach klar Schiff mit deinen Finanzen, investiere selbst an der Börse und sorge so für deine finanzielle Unabhängigkeit im Ruhestand.

In Teil 2 erfährst du Strategien, um die Rentenlücke zu schließen. Stay tuned!