Wer hätte nicht gerne das Money Mindset: einen cleveren Verstand und eine innere Haltung, die uns hilft, jeden Tag die richtigen Entscheidungen bezüglich unseres Geldes zu treffen. Doch was nützen die täglichen Entscheidungen ohne den größeren Zusammenhang? Hier lernst Du, zu verstehen, was Einkommensquellen von armen, Mittelklasse und reichen Menschen unterscheidet. Wo wirst Du dich verorten? Finde es heraus!

Robert Kiyosaki ist einer der US-Autoren, die viel über Geld schreiben und sich damit ein angenehmes Polster erschaffen haben. Hut ab vor dieser Leistung! Heute nutzen wir eine Grafik von ihm, um das Prinzip des Cash Flow zu veranschaulichen, der arme Menschen von Mittelklasse Schicht Menschen unterscheidet. Und der Mittelklasse Verdiener von reichen Menschen unterscheidet. Und weißt Du was? Sobald Du das Grundprinzip verstanden hast, liegt es an Dir, heraus zu finden, wo Du dich aktuell befindest und was Du erreichen willst. Und es in die Tat umzusetzen.

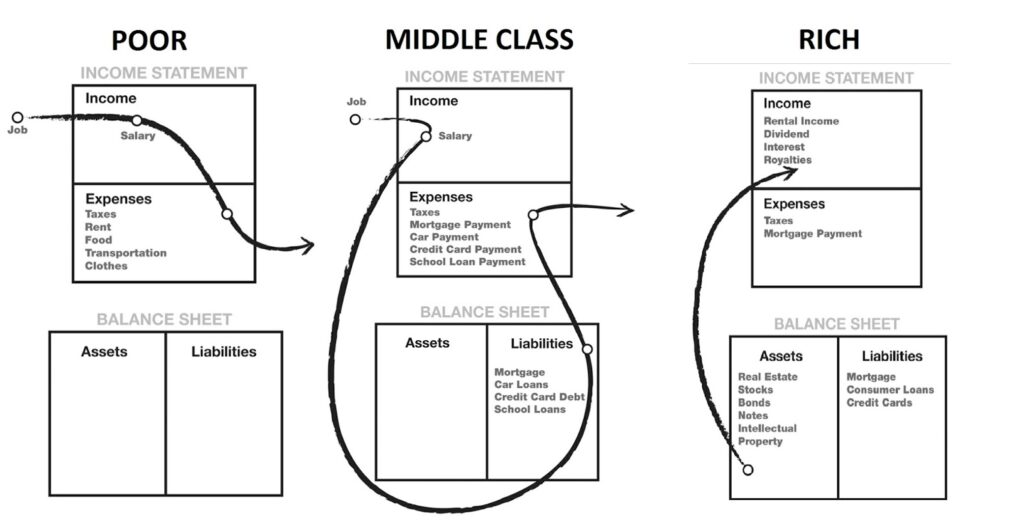

Fangen wir also an mit dieser simplen Grafik:

Die Grafik ist aufgeteilt in arm (poor) – Mittelklasse (middle class) und reich (rich) und verdeutlicht die Gewinn- und Verlustrechnung (income statement). Direkt darunter ist die Vermögensübersicht, auch Bilanz genannt und hier auf English „Balance Sheet“. Die Bilanz ist unterteilt in Assets und Liabilities.

Was sind Assets und Liabilities?

Ganz einfach gesagt:

- Assets sind Vermögenswerte. Alles, was Dir Einnahmen bringt.

- Liabilities sind Verpflichtungen. Alles, was dich Geld kostet.

Beispiel: ein geerbtes schuldenfreies Haus, was Du vermietest, ist ein Asset. Ein Kredit, den Du aufnimmst und den Du monatlich abbezahlen musst, mit Zinsen, ist eine Liability.

Die Gewinn- und Verlustrechnung von Menschen der Armut

Schauen wir uns die Grafik ganz links an. Angenommen, Du hast einen Job, der Dir Geld bringt. Und das ist deine einzige Einnahmequelle: Dein Gehalt. Auf der Ausgabenseite hast Du die alltäglichen Dinge wie z.B. Steuern, Miete, Essen, Transport (Auto, ÖPNV), Kleidung. In Deiner Bilanz sind weder Vermögenswerte noch Verpflichtungen wie Kredite o.ä. Das klingt doch eigentlich super, oder? Na ja, folge dem Pfeil, und Du siehst, was passiert. Du arbeitest, um zu leben. Dein erwirtschaftetes Geld kommt rein und verschwindet in Deinen laufenden Kosten. Damit gehörst Du zu den Armen. Sorry, my dear. Es gibt ein Leben, was sich nicht von Gehaltscheck zu Gehaltscheck hangelt. Deine Einnahmen decken gerade mal Deine Ausgaben? Das kannst Du besser. Und genau deswegen gibt es diesen Blog. 😉

Die Gewinn- und Verlustrechnung von Menschen der Mittelklasse

Ach, so schlimm kann das doch gar nicht sein! Armut, pah! Schauen wir uns ein Leben der Mittelklasse an. Angenommen, Du hast es geschafft: Familie, Kids, das erste Eigenheim – juchuu! Und jetzt hast Du einen Kredit und eine Hypothek an den Hacken, die Du abbezahlen musst. Oh, und Dein Auto ist auch nur auf Pump, es musste der SUV sein, den Du monatlich in Raten abbezahlst. Hm. Okay. Und irgendwie haben sich auf Deiner Kreditkarte auch Schulden angesammelt. Und dann möchtest Du Deinen Kindern ja noch die Ausbildung bzw. das Studium finanzieren. Auch die Singles unter uns sind davon betroffen. Viele verheben sich bei dem Wunsch nach den eigenen vier Wänden. Und es fühlt sich komisch an, als Single nicht das zu erreichen, was doch eigentlich legitim ist, oder? Eigenheim, Grundstück… Drama beiseite, das wäre der Worst Case. Letztendlich geht es darum, Dir zu zeigen, dass Du aufgrund Deiner Verpflichtungen mehr gefangen bist als der Mensch in Armut.

Willkommen in der Mittelklasse! Damit hast Du Dir ein Leben im Hamsterrad erschaffen, denn all die Verpflichtungen wollen und müssen ja abbezahlt werden. Versteh mich nicht falsch, es ist ganz legitim, so ein Leben zu führen. Nur fehlt hier ein Anteil auf der Asset Seite. Im Gegensatz zu den armen Menschen bist Du in der Mittelklasse noch stärker an dein Einkommen aus dem Job gebunden als alle anderen. Du hast einen Haufen Verpflichtungen und Dein gesellschaftliches und familiäres Kartenhaus darf auf keinen Fall zusammenbrechen. Also, streng Dich an! (Ironie hier)

Work-Life Balance? Vergiss das Ding mit Arbeitswelt und Kids in Deutschland – es sei denn, Du kannst Dir eine Nanny leisten. Alles andere ist Ausbeuterei. Denkst Du noch an Dein Kartenhaus und dass es halten könnte? Viel wichtiger: denk an Dich.

Die Gewinn- und Verlustrechnung von Menschen des Reichtums

Nanu, was haben wir denn da? Wie, kein Job für das Einkommen? Okay, wir reden hier von Leuten, die es nicht nötig haben, zu arbeiten. Und vielleicht arbeiten sie doch, weil sie Lust auf etwas haben, mit dem sie ihre Zeit verbringen wollen. Wie das geht? Schau Dir die Asset Seite ganz genau an.

In diesem Beispiel besitzt ein Mensch aus der Kategorie Reichtum:

Immobilien (Real Estate). Die können vermietet werden, gewerblich und privat. Die können sogar per fix and flip in noch mehr Wohnungen umgewandelt werden und erzeugen so Einnahmen.

Aktien (Stocks). Unternehmensanteile in Firmen, die eine wirtschaftlich erfolgreiche Zukunft haben. Das kann pro Jahr zwischen 6 und 12 % Rendite erwirtschaften, wusstest Du, dass nur 6 % der Deutschen Aktien besitzen? Ich finde das erschreckend wenig. Mit einer klugen Recherche über das Management, die Bedeutung der Firma, ihren Sicherheiten lässt sich auch mit kleinem Budget ein Aktienportfolio entwickeln, der fein ausgewählt ist. Ja, natürlich ist es mit Risiko behaftet. Doch ich persönlich finde das Risiko, Geld einfach auf dem Konto zu parken und es von der Inflation aufgefressen werden zu sehen, noch größer, als in ausgewählte Unternehmer und deren Unternehmen zu investieren.

Dividenden. Das Schöne an bestimmten Aktien sind ihre Dividendenausschüttungen. Einmal pro Jahr gibt es extra Cash von den Unternehmen, die ihren Aktienhaltern Dividenden zukommen lassen. Feine Sache das. Dividenden minimieren dein Investitionsrisiko.

Anleihen (Bonds). Wer es sicherer mag, der taucht ein in die Welt der Anleihen. Bei Anleihen handelt es sich um verzinsliche Wertpapiere. Sie werden von öffentlichen Institutionen als auch von Wirtschaftsunternehmen ausgegeben, um einen Kapitalbedarf durch eine langfristige Kreditaufnahme zu decken. Du kannst z. B. staatlichen Anleihen erwerben. Meistens haben sie einen festen Zeitraum, in dem Du sie halten kannst.

Leihgaben bzw. Schuldscheine (Notes). Hast Du schonmal jemanden Geld geliehen? Wenn ja, dann tu es das nächste Mal wie eine ganz normale Bank und nehme Zinsen dafür. Warum? Weil sonst die Inflation des Geldwert auffrisst und wenn Du Geld verleihst, kann es auch mehr zurückkommen durch Zinsen. So einfach ist das.

Geistiges Eigentum (Intellectual Property). Wenn Du komponierst, Bücher schreibst, Patente anmeldest, Designs erfindest etc. – dann hast Du die Gelegenheit, dein geistiges Eigentum zu schützen und es zu lizenzieren. Und das bedeutet für Dich eine Gelddruckmaschine sondergleichen. Denk mal an George Michael und den Song „Last Christmas“. Der wird jedes Jahr wieder und wieder und wieder gespielt. Und als George noch lebte, hat er wiederkehrende Einnahmen dadurch gehabt. Oder denk an Patenten. Beispiel Pharmabranche. Eine Pharmafirma hat 10 Jahre lang ein Patent auf einen Wirkstoff und kann den munter verkaufen und damit reich werden.

Wenn Du also das nächste Mal über Zeit verfügen solltest, …dann nutze sie. Es erschaffen ist ein Teil, es zu schützen ein anderer. Und das solltest Du am besten mit Anwälten, die sich auskennen. Es ist nicht schwer!

Zusammenfassend sei gesagt:

- Reiche arbeiten nicht für Geld. Sie erzeugen Assets oder erschaffen ein Business zum Geld einbringen.

- Finanzielle Bildung und Finanzkompetenz sind Dein Schlüssel zum Erfolg.

- Verstehe Steuern und den Einfluss von Unternehmen.

- Erfinde Geldströme durch Patente, Lizenzen etc.

- Arbeite, um zu lernen und um Dein Wissen anzuwenden. Arbeite nicht bloß für Geld.

Don’t work to earn – work to learn! 🙂

Und unter uns Value Mindsettern: einen Job zu haben und an seinen eigenen Assets zu arbeiten ist völlig legitim. Work to learn, not to earn.